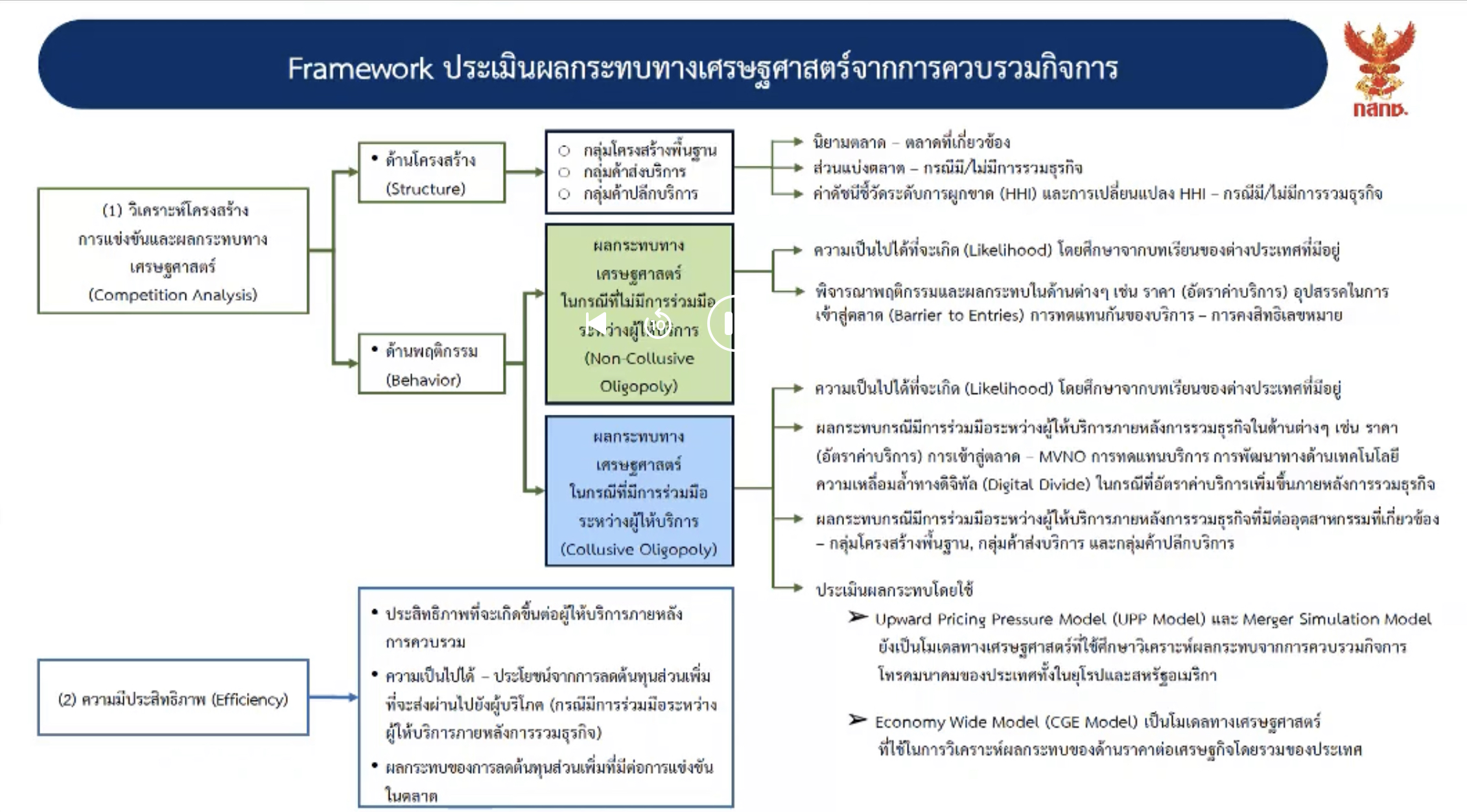

สรุปสาระสำคัญจากวงรับฟังความเห็นสาธารณะในวงจำกัด (Focus Group) ที่สำนักงานคณะกรรมการกิจการกระจายเสียง กิจการโทรทัศน์ และกิจการโทรคมนาคมแห่งชาติ (กสทช.) จัดขึ้นเมื่อวันที่ 7 มิ.ย. 2565 ในรอบวิชาการนั้น มีตัวเลขที่น่าสนใจ หลังจากที่กรรมการกสทช.โดย ดร.ศุภัช ศุภชลาศัย ด้านเศรษฐศาสตร์ ระบุว่า Framwork การทำงานของกรณีควบรวมธุรกิจในกิจการโทรคมนาคมระหว่าง บริษัท ทรูคอร์ปเรชั่น จำกัด (มหาชน) กับบริษัท โทเทิ่ลแอ็คเซ็ส คอมมูนิเคชั่น จำกัด (มหาชน) หรือ ดีแทค ได้มีการวางแผนการทำงานล่วงหน้ามานาน 1 เดือน และขอยืนยันว่าเจ้าหน้าที่กสทช.ทุกคนพยายามทำหน้าที่อย่างเต็มความสามารถ เพื่อให้ได้ขอสรุปออกมามีความหลากหลายและรอบคอบมากที่สุด โดยได้แบ่งการประเมินผลกระทบที่อาจจะเกิดขึ้นหากมีการควบรวมระหว่างทรูและดีแทคไว้ 2 ประเด็น ได้แก่ 1.การวิเคราะห์โครงสร้างการแข่งขันและผลกระทบทางเศรษฐศาสตร์ และ 2.ความมีประสิทธิภาพของธุรกิจ

ทั้งนี้ การดูผลกระทบทางเศรษฐศาสตร์ในกรณีที่มีการควบรวม ต้องพิจารณาดูความเป็นไปได้ที่จะเกิด ผ่านการศึกษาบทเรียนของต่างประเทศที่มีอยู่ รวมถึงการดูผลกระทบกรณีมีการร่วมมือระหว่างผู้ให้บริการหลังรวมธุรกิจในด้านต่างๆ เช่น ราคา (อัตราค่าบริการ) การเข้าสู่ตลาด MVNO การทดแทนบริการ การพัฒนาทางด้านเทคโนโลยี ความเหลื่อมล้ำทางดิจิทัล ในกรณีที่อัตราค่าบริการเพิ่มขึ้นหลังรวมธุรกิจมีผลต่ออุตสาหกรรมที่เกี่ยวข้อง ทั้งกลุ่มโครงสร้างพื้นฐานกลุ่มค้าส่งบริการ และกลุ่มค้าปลีกบริการ

ชูโมเดลแนวทางการศึกษาผลกระทบ

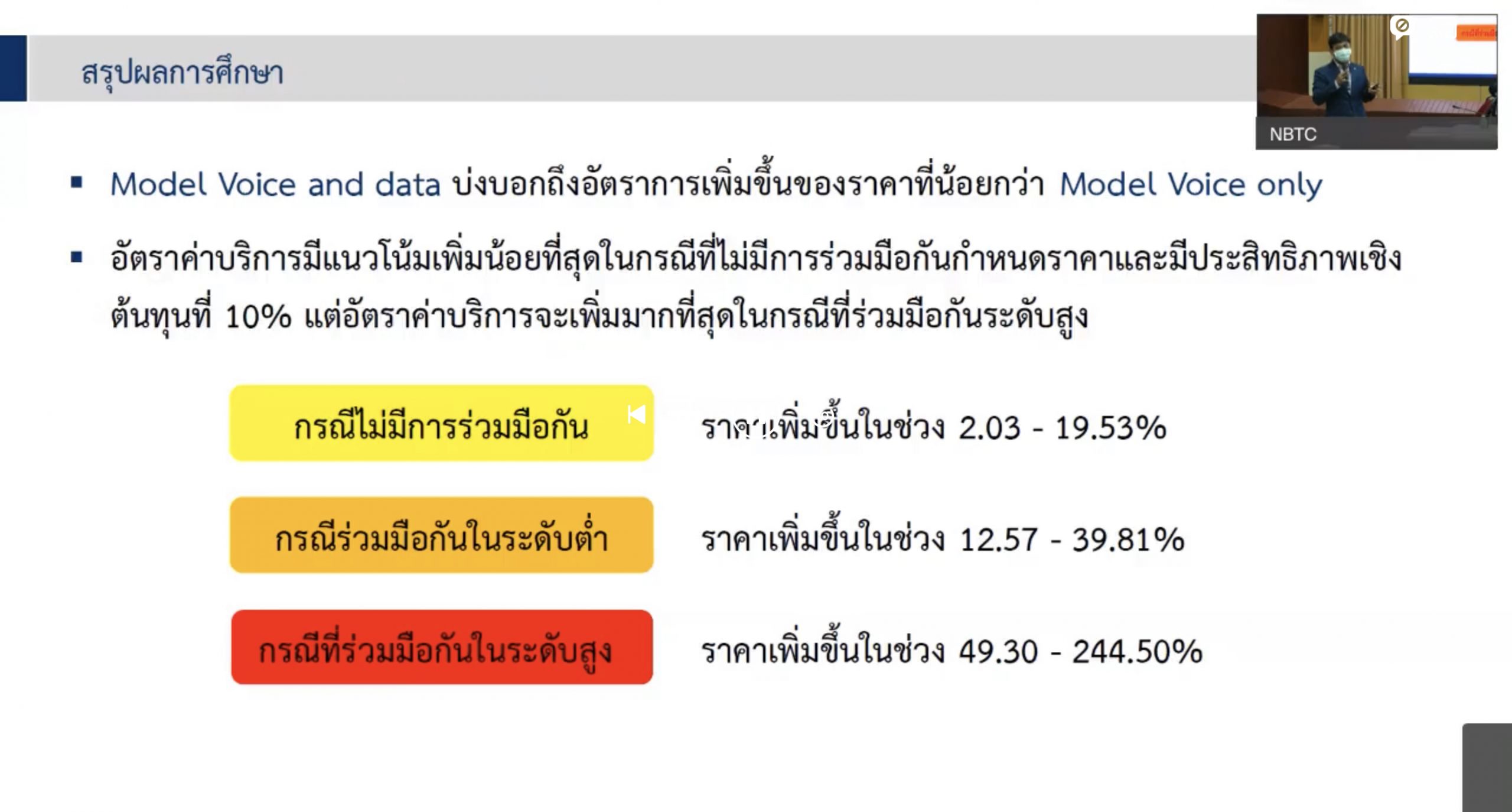

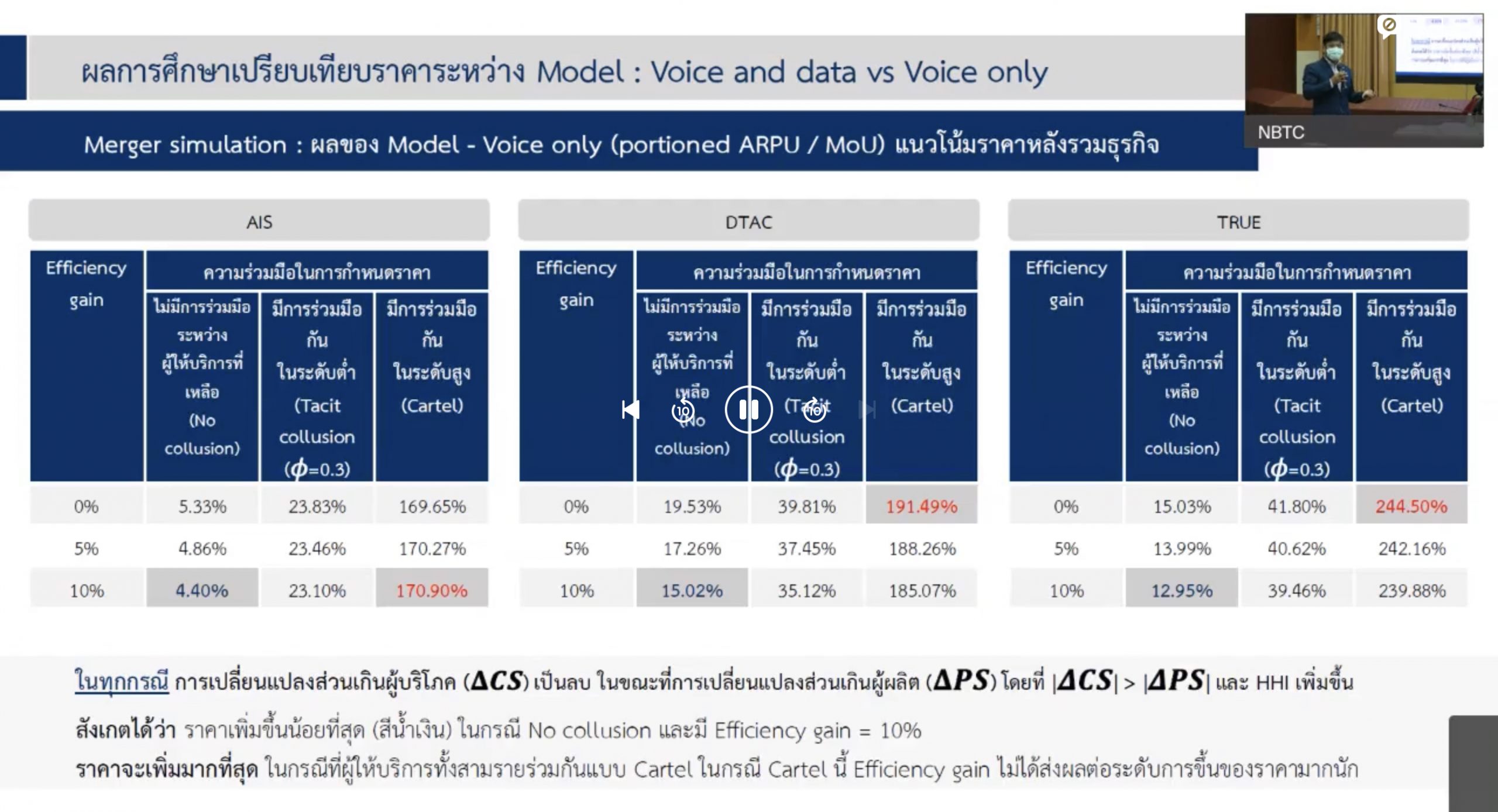

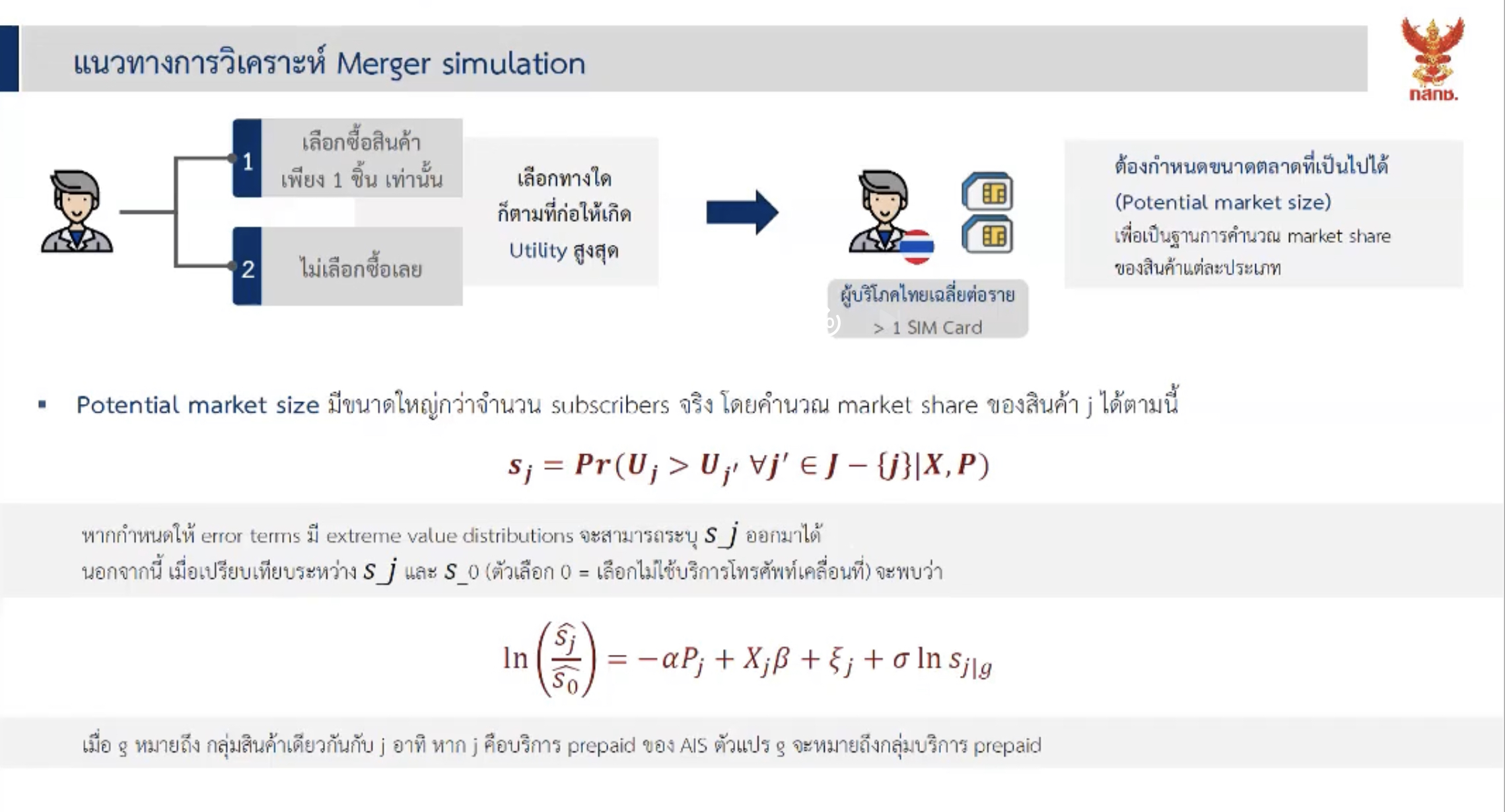

นายประถมพงศ์ ศรีนวล เศรษฐกรเชี่ยวชาญ รักษาการแทนผู้อำนวยการสำนัก สำนักการอนุญาตประกอบกิจการโทรคมนาคม 2 กล่าวว่า ในการพิจารณากรณีรวมธุรกิจระหว่างทรูและดีแทคนั้นได้นำแบบจำลองที่เกี่ยวกับผลกระทบด้านราคา 2 แบบ คือ Merger Simulation (MS) และ Upward Pricing Pressure Model (UPP) ซึ่งเป็นเครื่องมือที่ถูกใช้แพร่หลายในสหภาพยุโรป และสหรัฐอเมริกา มาเป็นสูตรในการคำนวณ

ทั้งนี้ ระบุได้ว่า หากการควบรวมเกิดขึ้นแล้วนั้น ผลศึกษาพบว่า อัตราค่าบริการมีแนวโน้มเพิ่มขึ้น 3 ระดับ 1.กรณีไม่มีการร่วมมือกัน 2.03-19.53 % 2. กรณีร่วมมือกันในระดับต่ำ ราคาเพิ่มขึ้น 12.57-39.81% และ 3.กรณีร่วมกันในระดับสูงราคาเพิ่มขึ้น 49.30-244.50%

ความเข้มข้นควบรวมส่งผลเสีย

ด้าน ผศ.ดร.พรเทพ เบญญาอภิกุล รองคณบดี คณะเศรษฐศาสตร์ ม.ธรรมศาสตร์ ในฐานะคณะอนุกรรมการเพื่อศึกษาและวิเคราะห์กรณีการรวมธุรกิจ เผยผลการจำลองการศึกษา ชี้ให้เห็นว่า ระดับความรุนแรงของผลกระทบจะขึ้นกับระดับการร่วมมือของผู้ประกอบการหลังควบรวมเป็นอย่างมาก ซึ่งระดับการร่วมมือจะเป็นอย่างไร ขึ้นอยู่กับหลายปัจจัย ที่กำหนดสภาพตลาดภายหลังการควบรวม โดยพิจารณาจากสภาพตลาดและการแข่งขันหลังควบรวม ขึ้นกับปัจจัยดังนั้

1. จำนวนผู้ประกอบการที่เหลือภายหลังควบรวม ยิ่งน้อย ยิ่งร่วมมือง่าย

2. ขนาดของผู้ประกอบการโดยเปรียบเทียบ ยิ่งขนาดใกล้เคียงกัน ยิ่งร่วมมือง่าย

3. ลักษณะของบริการ บริการยิ่งเหมือนกัน ยิ่งร่วมมือง่าย

4. ผู้ประกอบการตรวจสอบราคากันได้ง่ายหรือไม่ยิ่งตรวจสอบเปรียบเทียบราคากันง่ายยิ่งร่วมมือง่าย

5. ระยะเวลาที่ต้องทำธุรกิจในตลาดเดียวกัน ยิ่งทำธุรกิจแข่งกันมานาน ยิ่งร่วมมือง่าย

6. อุปสรรคของรายใหม่ในการเข้าสู่ตลาด ยิ่งรายใหม่เกิดยาก ยิ่งร่วมมือง่าย

7. ประสิทธิภาพของหน่วยงานกำกับดูแล

พบเงินเฟ้อพุ่งพร้อมฉุดจีดีพีลดลง

ทั้งนี้ สรุปผลการศึกษาพบว่า หากมีการควบรวมเกิดขึ้น ในแง่ของอัตราเงินเฟ้อมีแนวโน้มสูงขึ้น โดยแบ่งเป็น

1. กรณีไม่มีการร่วมมือกัน อัตราเงินเฟ้อสูงขึ้นในช่วง 0.05% – 0.12%

2.กรณีร่วมมือกันในระดับต่ำ อัตราเงินเฟ้อสูงขึ้นในช่วง 0.17% – 0.34%

3.กรณีที่ร่วมมือกันในระดับสูง อัตราเงินเฟ้อสูงขึ้นในช่วง 0.60% – 2.07%

ส่วนสรุปผลการศึกษา หากมีการควบรวมเกิดขึ้น อัตราการขยายตัวของ GDP ติดลบ ดังนี้

1.กรณีไม่มีการร่วมมือกัน GDP หดตัวลดลงในช่วง 0.05% – 0.11% โดยหากคำนวณเป็นมูลค่า GDP ลดลงในช่วง 8,244 – 18,055 ล้านบาท

2.กรณีร่วมมือกันในระดับต่ำ GDP หดตัวลดลงในช่วง 0.17% – 0.33% โดยหากคำนวณเป็นมูลค่า GDP ลดลงในช่วง 27,148 – 53,147 ล้านบาท

3.กรณีที่ร่วมมือกันในระดับสูง GDP หดตัวลดลงในช่วง 0.58% – 1.99%โดยหากคำนวณเป็นมูลค่า GDP ลดลงในช่วง 94,427 – 322,892 ล้านบาท

นักวิชาการอิสระชี้ต้องห่วงประชาชน

ดร.ณัฏฐพงศ์ จันทราทิพย์ รองอธิการบดี ม.ธุรกิจบัณฑิต สายงานพัฒนาด้านกายภาพ กล่าวว่าพิจารณาถึงดัชนีความกระจุกตัว (HHI) ถ้าค่าสูงมากอาจทำให้เป็นปัญหา ในภาวะปกติที่ค่าดัชนีอยู่ต่ำกว่า 1,000 จะไม่เกิดการผูกขาดตลาด หากอยู่ระหว่าง 1,000-1,500 จะเป็นตัวเลขที่อยู่ระดับกลาง ถ้าเกิน 2,500 ขึ้นไป จะเป็นการผูกขาดตลาดอย่างชัดเจน รวมถึงการคาดการณ์เมื่อเกิดการควบรวมแล้วจีดีพี เงินเฟ้อจะเป็นอย่างไร ต้องไปดูรายละเอียดให้ชัดเจนกว่านี้ ซึ่งในต่างประเทศผู้ประกอบการมีมากกว่า 3 ราย ดังนั้น เมื่อมีการควบรวมแล้วการแข่งขันจะไม่สูงขึ้น ควรคำนึงถึงผลประโยชน์ของประชาชนเป็นหลัก รวมถึงควรกระจายการประกอบธุรกิจมากกว่าการควบรวม

คณาโชค ตามกิจเจริญ รักษาการนายกสมาคมสภาผู้ประกอบวิชาชีพวิทยุกระจายเสียงวิทยุโทรทัศน์ไทย สววท. กล่าวว่า โดยตามหลักเศรษฐศาสตร์ ค่าดัชนี HHI เป็นตัวกำหนดค่าการกระจุกตัวของอุตสาหกรรม ที่สามารถพิจารณาการผูกขาดของตลาดได้ ซึ่งผลจากการควบรวมค่า HHI มีค่าสูงเกินกว่าที่กฎหมายกำหนดไว้ กว่า 12 เท่า ส่งผลชัดเจนว่าเป็นการผูกขาด ก่อให้เกิดความไม่เป็นธรรมในการแข่งขันในกิจการโทรคมนาคม ฉะนั้น กสทช. ไม่ควรอนุญาตให้เกิด การควบรวมธุรกิจในครั้งนี้