ประเทศมาเลเซีย:

• ตลาดเรียลไทม์ที่เติบโตเร็วที่สุดอันดับที่ 5 ของโลก โดยมี CAGR อยู่ที่ 26.9%

ประเทศสิงคโปร์:

ประเทศอินโดนีเซีย:

ประเทศไทยยังคงรั้งตำแหน่งผู้นำในอาเซียนด้านชำระเงินเรียลไทม์ที่มูลค่าจำนวนเงินไม่สูง และยังเป็นหนึ่งในประเทศผู้นำของโลกในด้านสำคัญ เช่น ปริมาณธุรกรรมและการเติบโตทางเศรษฐกิจ ตามที่ระบุไว้ในรายงาน Prime-Time for Real Time ฉบับที่สาม ประจำปี 2565 ซึ่งจัดทำโดย เอซีไอ เวิลด์ไวด์ (ACI Worldwide) ภายใต้ความร่วมมือกับโกลบอลดาต้า (GlobalData) ซึ่งเป็นบริษัทชั้นนำด้านข้อมูลและการวิเคราะห์ และศูนย์วิจัยทางเศรษฐกิจและธุรกิจ (Centre for Economics and Business Research – Cebr)

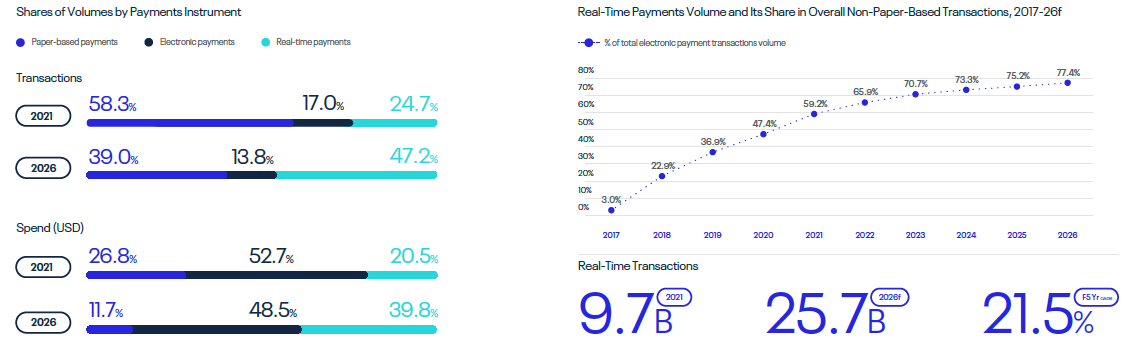

โดยมีการทำธุรกรรมการชำระเงินแบบเรียลไทม์จำนวน 9.7 พันล้านรายการในปี 2564 ซึ่งรั้งอันดับ 3 ในตารางผู้นำด้านการชำระเงินแบบเรียลไทม์ของโลก รองจากอินเดีย (48.5 พันล้านรายการ) และจีน (18.5 พันล้านรายการ) โดยข้อมูลจากรายงานผลกระทบทางเศรษฐกิจแบบเรียลไทม์ยังระบุอีกว่า การชำระเงินแบบเรียลไทม์ช่วยเพิ่มผลผลิตทางเศรษฐกิจคิดเป็น 2.08% ของ GDP เพิ่มขึ้นในปี 2555 ซึ่งอยู่อันดับที่ 2 จาก 30 ของประเทศที่มีการคาดการณ์ว่า GDP จะเพิ่มขึ้น

รายงานดังกล่าวตรวจสอบยอดชำระเงินแบบเรียลไทม์และการเติบโตใน 53 ประเทศ และนับเป็นครั้งแรกที่มีการศึกษาเกี่ยวกับผลกระทบทางเศรษฐกิจ โดยรายงานนี้ ให้ข้อมูลภาพรวมที่รอบด้านเกี่ยวกับประโยชน์ของบริการชำระเงินแบบเรียลไทม์สำหรับผู้บริโภค องค์กรธุรกิจ และระบบเศรษฐกิจโดยรวมใน 30 ประเทศ รายงานฉบับนี้ครอบคลุมประเทศกลุ่ม G20 ทั้งหมด ยกเว้นรัสเซีย*

ผลการศึกษาชี้ให้เห็นว่ารัฐบาลที่ดำเนินการปรับปรุงโครงสร้างการชำระเงินของประเทศให้ทันสมัย สามารถสร้างประโยชน์ให้เกิดขึ้นแก่ทุกภาคส่วนที่เกี่ยวข้องในระบบนิเวศการชำระเงิน กล่าวคือ ผู้บริโภคและองค์กรธุรกิจได้รับประโยชน์จากบริการชำระเงินที่รวดเร็ว ราบรื่น และมีการเชื่อมต่อกันอย่างทั่วถึง ขณะที่สถาบันการเงินสามารถพัฒนาธุรกิจเพื่อรองรับอนาคตท่ามกลางสภาพการแข่งขันที่รุนแรง ด้วยการปรับปรุงการดำเนินงานให้ทันสมัยโดยอาศัยข้อมูลเป็นตัวขับเคลื่อนและมุ่งเน้นการใช้ระบบคลาวด์เป็นหลัก ส่วนภาครัฐก็สามารถกระตุ้นการขยายตัวทางเศรษฐกิจ ลดขนาดของระบบเศรษฐกิจใต้ดิน และสร้างระบบการเงินที่เป็นธรรมมากขึ้นสำหรับทุกคน

กลยุทธ์การปรับใช้ระบบชำระเงินแบบเรียลไทม์ของไทยก่อให้เกิดการขยายตัวอย่างรวดเร็วที่สุดสำหรับการชำระเงินที่มีมูลค่าไม่สูงในอาเซียน การเติบโตดังกล่าวสืบเนื่องมาจากประชากรเข้าถึงอุปกรณ์มือถือเพิ่มขึ้น รวมทั้งแคมเปญกระตุ้นเศรษฐกิจที่ได้รับการสนับสนุนจากภาครัฐ เช่น รัฐบาลไทยใช้การชำระเงินแบบเรียลไทม์เพื่อจ่ายเงินอุดหนุนและให้เงินทุนแก่เกษตรกร

ด้าน ITMX, บริการเชื่อมต่อการชำระเงินสากลแบบเรียลไทม์, ซึ่งเป็นเจ้าของร่วมโดยธนาคารที่ใหญ่ที่สุดและอยู่ภายใต้การควบคุมของธนาคารกลางแห่งประเทศไทย (ธปท.) ได้ช่วยปรับปรุงโครงสร้างพื้นฐานการชำระเงินแบบเดิมบางส่วนให้ทันสมัย

สืบเนื่องจากความสำเร็จดังกล่าว ประเทศไทยยังมีโอกาสที่จะนำเสนอบริการเสริมที่มีความก้าวล้ำมากขึ้น เช่น บริการเรียกเก็บเงิน (Request–to-Pay) และบริการชำระเงินระหว่างประเทศ ซึ่งทั้งหมดนี้ต้องการโครงสร้างพื้นฐานที่ทันสมัย รองรับการทำงานข้ามแพลตฟอร์ม และได้มาตรฐาน

การโอนย้ายเทคโนโลยีของประเทศไทยยังคงกระจัดกระจายตามนโยบายแต่ละธนาคาร ธนาคารบางแห่งเริ่มตรวจสอบระบบของตนว่าสอดคล้องกับมาตรฐาน ISO 20022 ซึ่งช่วยให้สถาบันการเงินสามารถแบ่งปันและใช้ข้อมูลการชำระเงินให้เกิดประโยชน์สูงสุดได้ดีขึ้น อย่างไรก็ดียังพบว่ามีธนาคารบางแห่งที่ยังใช้เทคโนโลยีที่ล้าสมัย

ความสำคัญของการปรับปรุงระบบการชำระเงินให้ทันสมัยซึ่งเป็นส่วนหนึ่งของการสร้างการเปลี่ยนแปลงทางดิจิทัลนั้นในตลาดใกล้เคียงมีความชัดเจนขึ้น ตัวอย่างความสำเร็จของรูปแบบการชำระเงินแบบเรียลไทม์ของ RPP ของมาเลเซีย ซึ่งใช้โครงสร้างพื้นฐาน ISO 20022 ในการขับเคลื่อนนวัตกรรมการใช้งานรูปแบบใหม่และเพื่อการทำงานร่วมกันในระดับภูมิภาค เป็นเทมเพลตที่ยอดเยี่ยมที่น่าติดตาม

ชี เฉิง ออง หัวหน้าประจำภูมิภาคอาเซียนของเอซีไอ เวิลด์ไวด์ กล่าวว่า “ประเทศไทยแสดงให้เห็นว่า ความมุ่งมั่นของรัฐบาล การดำเนินงานที่สอดคล้องและเชื่อมต่อถึงกันของภาคธุรกิจบริการด้านการเงิน และความต้องการในการพัฒนาโครงสร้างพื้นฐานที่ทันสมัยและรองรับการใช้งานร่วมกัน ทั้งหมดนี้คือปัจจัยสำคัญที่จะช่วยให้ระบบชำระเงินแบบเรียลไทม์ประสบความสำเร็จทั้งในระดับประเทศและระดับโลก ความสำเร็จของประเทศไทยในด้านการชำระเงินแบบเรียลไทม์ที่ได้มาตรฐาน ISO 20022 ขณะที่ไทยดำเนินการปรับปรุงโครงสร้างพื้นฐานให้ทันสมัยอย่างต่อเนื่อง ก็จะยิ่งก่อให้เกิดผลดีเพิ่มมากขึ้นต่อเศรษฐกิจและความสำเร็จโดยรวมของประเทศ”

โอเว่น กู้ด หัวหน้าฝ่ายที่ปรึกษา ศูนย์วิจัยทางเศรษฐกิจและธุรกิจ กล่าวว่า “ระบบชำระเงินแบบเรียลไทม์ช่วยให้ผู้คนและองค์กรต่างๆ สามารถโอนเงินถึงกันได้อย่างง่ายดายภายในเวลาไม่กี่วินาที แทนที่จะต้องใช้เวลาหลายวัน จึงช่วยปรับปรุงประสิทธิภาพโดยรวมของตลาดในระบบเศรษฐกิจ นอกจากนี้ การชำระเงินแบบเรียลไทม์ยังช่วยปรับปรุงสภาพคล่องในระบบการเงิน และเป็นปัจจัยเร่งที่กระตุ้นให้เศรษฐกิจขยายตัวเพิ่มมากขึ้น ซึ่งนับว่าสำคัญอย่างยิ่งต่อระบบเศรษฐกิจแบบ Gig Economy ที่มุ่งเน้นการทำงานผ่านระบบดิจิทัลและมีการเปลี่ยนแปลงอย่างรวดเร็ว กล่าวคือ คนทำงานจะได้รับค่าตอบแทนภายในเวลาอันรวดเร็ว และจะสามารถวางแผนด้านการเงินได้ดียิ่งขึ้น นอกจากนั้น การชำระเงินได้อย่างทันทีจะช่วยให้องค์กรธุรกิจสามารถดำเนินงานได้อย่างยืดหยุ่นมากขึ้น และลดภาระในการจัดการเงินสดหมุนเวียน”

เลสลี่ ชู หัวหน้าประจำภูมิภาคเอเชีย-แปซิฟิกของเอซีไอ เวิลด์ไวด์ กล่าวว่า “เอเชีย-แปซิฟิกยังคงอยู่ในระดับแถวหน้าในเรื่องนวัตกรรมด้านการชำระเงินแบบเรียลไทม์ โดยมีการทำธุรกรรมแบบเรียลไทม์เพิ่มมากขึ้นอย่างต่อเนื่อง และมีการนำเสนอบริการที่ก้าวล้ำให้แก่องค์กรธุรกิจและผู้บริโภค และพัฒนาการขั้นต่อไปสำหรับภูมิภาคนี้ก็คือ การพัฒนาความเชื่อมโยงเพื่อรองรับโครงสร้างพื้นฐานแบบเรียลไทม์ที่ครอบคลุมทั่วภูมิภาคอย่างแท้จริง ซึ่งจะก่อให้เกิดประโยชน์ทางเศรษฐกิจเพิ่มมากขึ้น และช่วยให้ประชากรกลุ่มผู้ด้อยโอกาสจำนวนมากในภูมิภาคนี้สามารถเข้าถึงบริการทางการเงินในระบบได้อย่างทั่วถึง”

เจเรมี่ วิลมอท ประธานเจ้าหน้าที่ฝ่ายผลิตภัณฑ์ของเอซีไอ เวิลด์ไวด์ กล่าวว่า “ธุรกรรมแบบเรียลไทม์ทั่วโลกคาดว่าจะเติบโตอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งในประเทศที่เป็นตลาดใหม่อย่างเช่น อินเดีย ซึ่งจะกลายเป็นผู้นำและแซงหน้าประเทศที่พัฒนาแล้ว รัฐบาลของประเทศต่างๆ ทั่วโลกที่สนับสนุนการพัฒนาระบบชำระเงินแบบเรียลไทม์จะสามารถผลักดันการเติบโตทางเศรษฐกิจและความเจริญรุ่งเรืองของประเทศ ด้วยการนำเสนอวิธีการชำระเงินที่รวดเร็ว ประหยัด และมีประสิทธิภาพมากขึ้นให้แก่ผู้บริโภคและองค์กรธุรกิจ”

แซม เมอแรนท์ หัวหน้านักวิเคราะห์ของโกลบอลดาต้า กล่าวว่า“ประเทศกำลังพัฒนายังคงมีบทบาทสำคัญในการผลักดันการเติบโตของธุรกรรมแบบเรียลไทม์ โดยเฉพาะอย่างยิ่งประเทศที่มีโครงสร้างพื้นฐานการชำระเงินแบบอิเล็กทรอนิกส์น้อยมากและต้องพึ่งพาการใช้เงินสดเป็นหลัก ในเกือบทุกกรณี โครงการริเริ่มของภาครัฐเป็นปัจจัยขับเคลื่อนที่สำคัญต่อการเปลี่ยนย้ายไปสู่ระบบเรียลไทม์ด้วยเหตุผลหลายประการ ระบบชำระเงินแบบดิจิทัลภายใต้กฎระเบียบที่เข้มงวดจะช่วยลดขนาดของระบบเศรษฐกิจใต้ดิน และเพิ่มการจัดเก็บภาษี นอกจากนี้ โครงสร้างพื้นฐานที่ทันสมัยจะช่วยให้คนทุกกลุ่มสามารถเข้าถึงบริการทางการเงินได้อย่างง่ายดายและทั่วถึงมากขึ้น ขณะที่กลไกแบบเดิมๆ เช่น บัตรชำระเงิน และบัญชีธนาคารแบบเก่า ไม่สามารถแก้ปัญหาตรงจุดนี้ได้”